汽車線路板之市場開放力度升級 新能源汽車行業格局或將重新定義

12月3日工信部發布了《新能源汽車產業發展規劃(2021-2035年)》征求意見稿,在第二章整體部署希望愿景中規劃,到2025年新能源汽車新車銷量占比達到25%左右,智能網聯汽車新車銷量占比達到30%,高度自動駕駛智能網聯汽車實現限定區域和特定場景商業化應用。

發展新能源汽車是我國由汽車大國邁向汽車強國的必由之路,是應對氣候變化、推動綠色發展的戰略舉措。汽車線路板小編發現,在政策的鮮明指導下,中國造車新勢力不斷加碼新能源汽車,國有自主品牌加強新能源汽車的多方合作,國際品牌除電動化先驅特斯拉外,德系、日系車企均開始在華逐步發力。

疊加汽車反彈周期,新能源汽車銷量或將提升

接近年底加上中美關系摩擦、外圍轉弱以及國內貨幣寬松預期減弱等綜合因素,近期二級市場交易慘淡,但是汽車相關產業鏈條公司的交易卻強于大市。市場開放力度升級,伴隨著汽車板塊的反彈周期,新能源汽車應該是近期最該關注的焦點。

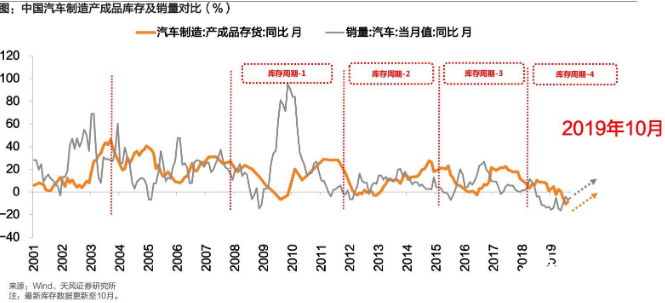

1、汽車去庫存周期處于后半段,大概率觸底反彈

汽車行業去庫存周期目前處于后半段末端,即經濟明顯變差,需求確認下降,企業主動消減庫存,庫存下降的主動去庫存階段。

因正式實施國六排放標準,國五車型開始降價出售,汽車零售增速遠大于汽車產量,進一步加快了去庫存速度,推動了庫存周期的見底。

汽車行業產成品存貨同比值8月已降至-8.6%,行業庫存已經在近幾年的底部,下一輪庫存周期的補庫存階段可能即將開始。

2、到2025年新能源汽車有15%以上的市場空間

2018年,新能源汽車銷量占乘用車占比約5%。2019的數據尚未完成,根據中汽協數據,2019年1月至10 月,新能源汽車累計產銷量分別為98.3萬輛、94.7萬輛,同比分別增長11.7%、10.1%。按照工信部規劃,未來到2025年,新能源汽車銷量占當年汽車總銷量的25%,靜態來看至少還有15%以上的替代市場空間。

從全球來看,國際能源署(IEA)近日發布的《世界能源展望2019》報告顯示,目前全球電動汽車保有量已經突破500萬輛。電路板廠預計,在“政策情景”中,到2025年,電動汽車的年銷量將增至1000萬輛,到2040年將超過3000萬輛。

未來,電動汽車的電池成本將進一步下降。據預計,到2025年,電池成本將從此前的650美元/千瓦時降至少于100美元/千瓦時,屆時電動汽車將更具經濟性。隨著新能源汽車形成競爭優勢,銷量占比將有更進一步的提升。

政策導向切換市場導向,新車型陸續投放競爭加劇

跟隨環境趨勢,第四季度以及明年新能源汽車需求將逐步回暖并回歸正增長。但是自今年下半年以來,國內新能源汽車補貼大幅退坡,然而新車型的推出速度和數量并沒有因補貼降低而減少。車企將逐步適應市場新常態中越發激烈的競爭壓力。

1、新能源補貼滑坡,車企需要顛覆技術創新

在外力推動下2018年新能源汽車銷量強勁增長,但是隨著新能源汽車補貼的逐步滑坡,中汽協數據顯示,10月,中國新能源汽車產量為8.3萬輛,同比下降34.5%,銷量為7.5萬輛,同比下滑45.6%。新能源汽車似乎已經結束了產銷高增長的階段,逐步進入一個低速增長的時期。

盡管新能源汽車未來大概率伴隨汽車景氣回升以及政策指導有較明顯的向上趨勢,但是新能源汽車需要開始直面完全市場化的挑戰。在補貼不斷減少直至最后取消的情況下,仍然能夠成為消費者的選擇。政策輸血不可能一直持續,車身以及零配件的小改變對消費者的吸引力有限,在產品競爭力上戰勝傳統燃油車,重要的還是車企是否有可以依靠的顛覆性技術創新。

2、新款車型集中發布,車企發力新能源汽車

盡管補貼滑坡但是汽車新能源化的趨勢不可逆,車企開始集中發力新能源汽車。據東方證券10月上市新能源汽車深度分析報告數據顯示,10月份12家車企共計推出19款新能源乘用車,其中全新車型達到10款,占比53%。10月之后,我國新能源乘用車在售總量達到218款,包括166款純電動乘用車和52款插電混動乘用車,車型庫規模進一步豐富。

除此之外,合資車企逆勢持續推出電動車型,加速對新能源汽車領域布局。10月上市新車合資車企新車型集中亮相,5家合資車企共計推出7款車型/15個型號新能源乘用車,占總車型數量的36.8%,較9月增加5款。

3、純動力汽車受青睞,上游電池、鈷鋰供應鏈緊俏

在碳排放驅動下,歐洲車企持續加碼新能源車,純電動車更受青睞。PCB廠了解到,大眾集團11月19日發布新五年規劃,2020年和2025年純電動新能源車將分別占集團總銷量4%、20%。寶馬集團11月2日發表聲明,將繼續發展電動汽車。

未來隨著車企需求增加,上游企業的訂單豐富,優質供應商更具備定價權。另外嘉能可下調未來三年鈷產量指引,電池原材料供應越發緊俏。

對于車企來說未來的生產成本也會更高,因此不難理解寶馬集團近日積極追加動力電池訂單。11月21日晚間寶馬公布了和寧德時代以及三星 SDI 簽署價值超過100億歐元(約合人民幣779.47億元)的兩份動力電池采購合同。其中寧德時代73億歐元,三星SDI29億歐元,時間為2020年到2031年。

海外及高端廠商攪局,行業格局將重新定義

我國新能源汽車產業受國家扶持較早,產業發展速度較快。在賽道中出現了許多連續創業的知名玩家,互聯網企業紛紛站隊造車新勢力,引起大眾關注。蔚來汽車、小鵬汽車、合眾汽車、威馬汽車等企業經過發展,推出多款車型后讓新能源汽車在年輕消費者中有了一定的認可度。

此時相對保守的國際品牌在確認多重因素后開始加碼電動化技術,相應的電動化長期規劃也逐步浮現。更具實力的海外及高端廠商逐步發力電動化汽車,望成為推動電氣化轉型的重要力量。

1、海外以及高端產品需求提升,外資企業紛紛入場

2020 年對于合資車企來說,將迎來發力新能源汽車市場的機遇期。今年10月有5家合資車企的7款新車型集體亮相,共計15個型號,占總車型數量的36.8%,較9月增加5款。隨著自主品牌前期在新能源汽車領域的探索,消費者對于新能源汽車的消費預期已經形成,加上工信部取消動力電池白名單,降低補貼力度,外資企業紛紛入場。

2019 年春特斯拉上海超級工廠開工,上汽大眾 MEB 平臺工廠于 2019 年底在上海嘉定落成,一汽大眾 MEB 平臺工廠正在廣東佛山建設中。大眾汽車日前宣布,計劃投入600億歐元,研發電動汽車和數字化等新一代技術。上汽通用汽車總經理王永清透露:“2020年到2024年,上汽通用將花費近800億元用以投資傳統技術和新能源技術的研發工作。”福特汽車公司純電動汽車全球項目總監達倫·帕爾默則表示,福特在研發首款純電動車之前,率先前往中國深度調研中國市場。“中國市場是福特新能源業務發展的重中之重。預計 2020 年國內將有更多合資車型上市,為市場帶來具有品牌認可度的高性價比車型。

2、合作更加密切,優質自主品牌享有學習機會

不久前長城汽車和寶馬共同投資的光束汽車項目正式在張家港啟動,雙方采用50:50的控股方式開展項目,光束汽車未來將生產MINI電動版車型以及長城旗下的緊湊型新能源車。

不同于以往中國車企與海外車企合作的傳統模式,長城汽車和寶馬集團此次合作是采用合資不合營的方式。寶馬和長城合作能降低政策風險,MINI電動版將會在原有的渠道銷售,保留品牌溢價。而長城和寶馬從研發到生產的全方位合作,能夠進行技術儲備并學習海外營銷管理經驗。同時通過光束品牌與寶馬合資的背景,提升品牌溢價。

新能源汽車喜歡以獨立品牌的形式來進行經營,外資選擇與自主品牌合作來進行本地化。從長遠發展來看,光束項目能夠順利進行,優質自主品牌享有學習機會,長城將這些經驗應用于自己的主品牌,為未來激烈競爭積累賴以生存的核心競爭力。

3、造車新勢力承壓,突圍時間更加緊迫

盡管造車新勢力們已經提前搶跑,但是2019年他們好像過得越發煎熬。軟板廠發現,蔚來汽車一面堅信著新能源汽車的春天,一面要面對股價一天內下跌20%,似乎資金鏈條隨時可能斷裂。小鵬汽車G3 2020款車型在上市后,在短時間提高了車型續航能力但是價格變化卻不大,以至于激怒了較早買單的用戶,消費者要求免費置換長續航版,鬧得滿城風雨。

對于造車新勢力來說,因為經營經驗不足或者技術資金問題,隨時都在發生著新狀況。而隨著新能源汽車拐點將至,更多中國品牌比如吉利、比亞迪、北汽和外資企業比如特斯拉、寶馬、奔馳、奧迪、福特等投入到市場,市場競爭越發激烈。

過去造車新勢力是和實力較為薄弱的自主品牌合作,而現在這些品牌可能有更多合作對象可供選擇。留給造車勢力的時間真的不多了,對消費者而言新能源汽車消費選擇會越來越多,造車新勢力們是否能單純的靠產品和服務贏得用戶將直接接受市場的檢驗。

伴隨著汽車行業去庫存周期結束,和明確的政策規劃,盡管2019年我們看到新能源汽車補貼滑坡,但是實力廠商卻紛紛逆市加碼,就要知道新能源汽車不能等了。車企要面對更加開放的市場,國際品牌入場多選擇合作的方式,自主品牌因此有更多合作選擇,或許給了雙贏的機會,但是對于造車新勢力來說卻是面臨著入行以來最大難關,謠言四起備受煎熬。這場沒有退路的電動化混戰中,行業格局將被重新定義。

| 我要評論: | |

| 內 容: |

(內容最多500個漢字,1000個字符) |

| 驗證碼: | 看不清?! |

相關資訊

最新產品

同類文章排行

- 汽車無線充電PCB廠之開PCB廠還賺錢嗎?

- 線路板廠之高速PCB的特殊之處!

- 5G線路板廠講PCB行業的冬天,如何實現上千萬的利潤?

- 2022年NTI-100全球百強PCB企業排行榜新鮮出爐!

- 你知道電路板廠都有哪些部門嗎?

- PCB成本計算方法

- 5G天線PCB廠講有電動車的注意了! 明天起這些新規將實施,最高可罰5000元!

- 5G天線PCB廠講微波天線PCB板的機遇

- 電池線路板廠之共建“一帶一路”十周年!這些成就很亮眼

- 汽車無線充電PCB廠之小米為電動汽車無線充電概念申請專利

最新資訊文章

您的瀏覽歷史

共有-條評論【我要評論】